死亡保険金の保障がある保険になんとなくの金額で加入していないでしょうか?死亡保険金が大きい保険は保険料が高く、少なすぎると万が一の時家族が困ってしまう可能性があります。

万が一は早々起きることではないので、大きすぎず不足しないよう適した金額に加入するのがおすすめです。

死亡保険金の保障のある保険とは?

死亡保険金がおりる保険として、主に「終身保険」と「定期保険」があります。

基本の主契約はこの終身保険・定期保険の形で、付加する形でその他の保障がある場合もあります。

■定期保険

被保険者が死亡時に死亡保険金が受け取れます。保険料は掛け捨てで途中解約すると保障がなくなり、解約返戻金もほとんどありません。

その分、死亡保険金の金額が大きくても保険料が安く済み、年齢が上がり死亡率が上がるにつれて保険料が高くなります。生活の変化、家族構成の変化にしたがって必要な保障金額だけ加入するのがおすすめです。

まず、加入する目的として主に「結婚したとき」「子どもが生まれたとき」が考えられます。

こどもが生まれたときに定期保険に加入することが多いかもしれませんが、結婚すると同時に配偶者が会社を退職するなど結婚前より収入が減少したとき、働き手である世帯主に万が一があったときに収入が低いままだと、世帯主死亡時に死亡退職金、遺族年金を受取っても、老後に資金が枯渇してしまう可能性があります。

次に考えるタイミングとして、子どもが生まれたときです。万が一に備えて、子どもの学費が用意できるよう、配偶者が日々の生活や老後資金に困らないように備えます。子どもが大学卒業するなどして大きな資金を必要としない、貯蓄が十分にあるようであれば保障額を少なくしたり、解約したりします。

このように、定期保険は働き手に何かあったときに家族のために必要保障額を用意できます。

一方で、配偶者もフルタイムで働き収入が高い場合には、万が一のときに住宅ローンの団体信用保険による住宅ローンがゼロになる、死亡退職金・遺族年金で足りるなど、大きな金額を必要としないこともあります。

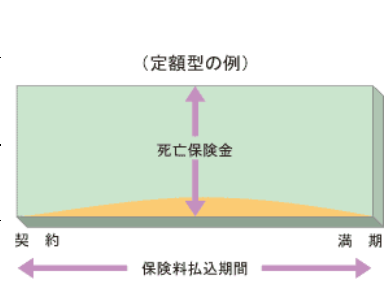

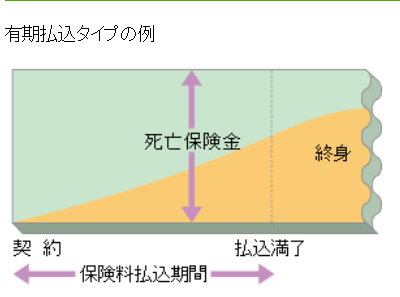

■終身保険

被保険者が万が一のときに死亡保険金が受け取れ、その点においては定期保険と同じです。ただ、定期保険と異なるのは、保障が一生涯続き、保険料が定期保険に比べて高いことです。全て掛金は貯蓄として解約返戻金(解約時に受け取れる金額)に反映され、保険料も年齢にかかわらず一定です。

また、一定期間の積立期間を過ぎると、積立金額より大きい解約返戻金が受け取れます。そのため、万が一のときの保障はもちろんですが、大きな資金が必要になったとき解約すると積立金額に一定利率が上乗せされます。死亡時に受け取るだけではなく、解約返戻金目当てで貯蓄として利用することもできます。また、葬儀費用の備えとしてや相続対策(死亡保険金×法定相続人の数が非課税限度となる、遺言がなくても指定受取人に渡せるなど)として利用することができます。

終身保障は死亡時の備えというよりも、貯蓄や相続人へ資産を残す目的として利用できます。

なお、現在低金利のため、終身保険の手数料を考慮すると貯蓄としてのメリットがあまりないのが現状です。

保険料を安く抑えたいなら収入保障保険が最適

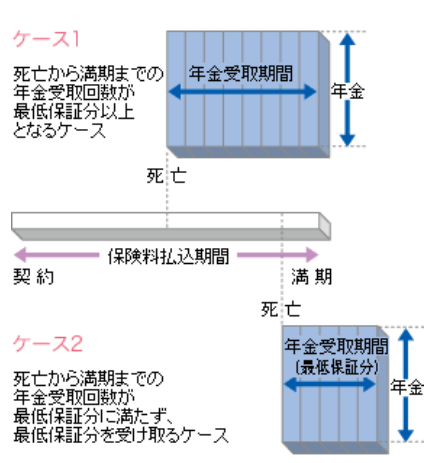

■収入保障保険

収入保障保険とは、被保険者が死亡時から契約時に決めた満期まで年金形式で保険金を受取ることができる保険です。死亡する時期が満期に近づくほど受け取れる年金の合計額が少なくなるため、その分保険料が安くなります。死亡時期に関係なく決められた回数を受け取れるようにすると、保険料はその分高くなります。

例えば、死亡時から満期60歳まで月10万円の年金が受け取れる保障の場合、40歳で死亡した場合に合計2,400万円受け取れますが、55歳で死亡した場合600万円しか受け取れません。このように保障金額が年齢につれて下がっていくことで保険料を抑えることができます。

ただ、50代は年収が高くなっていることもあり、万が一のときに失われる収入額が大きくなります。例えば、年収1,000万円で60歳まで続くとすると、55歳で死亡すると5,000万円の収入が失われ、退職金制度がある会社なら退職金は50代に急上昇するためその分も失われます。また、50代は子どもが大学に行っている可能性が高く、大きな資金を必要とします。50代までに大きく貯められていれば別ですが、収入保障保険では保障金額が不足する可能性もあります。あくまで、保険料を抑えたい場合に考えると良いでしょう。

自分に適した保障額は?

自分に適した必要保障額を知るには、ライフプラン作成が最適です。

ライフプランを作成することで、必要な保障額がみえてきます。

ライフプランとは、生活費や住宅資金、教育資金、老後資金などの大きなライフイベントにかかる費用を想定して、今後のお金の予定表をつくることです。

世帯主に万が一のときに、遺族年金や死亡退職金を含めて配偶者の老後まで見積もることで、どのぐらいの保障額が必要か分かります。

自分で以下のようなツールを使い試算することもできますし、保険会社、保険の相談窓口、FPに作成してもらうこともできます。保険の保険料は払込年数を考えると大きな負担となります。適切な保障額で必要な保険料だけ支払うためにも、適切な金額が分かるライフプラン作成が欠かせないでしょう。

■日本FP協会 「便利ツールで家計をチェック」

https://www.jafp.or.jp/know/fp/sheet/

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。

"いくら" - Google ニュース

May 24, 2020 at 12:10PM

https://ift.tt/2TzEp4a

保険料はいくらが妥当?自分に適した死亡保険金の必要補償額を確認する方法 - @DIME

"いくら" - Google ニュース

https://ift.tt/3amK9Ff

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

0 Comments:

Post a Comment