受け取れる厚生年金の額は、厚生年金に加入していた期間の給与・賞与の総額で変動します。

この記事では、「厚生年金に20年加入するといくらもらえるのか」をはじめとして、厚生年金と国民年金の違い(どういう人が受け取れるのか、どのような計算で年金額が決まるのか)を再確認したい人や、年金を増やす方法を知りたい人を対象に、要点をわかりやすく解説します。

<目次>

1.厚生年金に20年加入したらいくらもらえる? おおよその金額と計算の仕組み

厚生年金に20年加入した場合にもらえる年金は、その期間の給与・賞与の総額で変動します。具体的には、年収400万円の人であれば、おおよそ年額で43万8,480円。年収500万円の人であれば、おおよそ54万8,100円。年収600万円の人であれば、おおよそ65万7,720円がもらえる計算になります。

なぜその金額になるのか、厚生年金の仕組みから詳しくご説明します。

(1)厚生年金の仕組み 国民年金との違いは何?

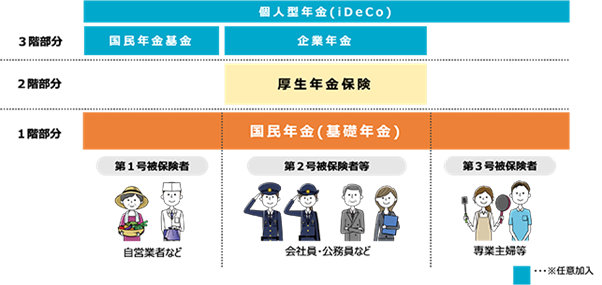

国民年金と厚生年金保険は、いずれも厚生労働省が所管し、日本年金機構が業務運営する公的年金制度です。国民年金の加入対象が「原則として日本国内に住む20歳以上60歳未満の全員」であるのに対し、厚生年金保険の加入対象は「会社員など、一定の基準で雇われている人」に限定されます(以下、厚生年金保険を厚生年金とします)。

国民年金は全員加入が原則のため、20歳以上60歳未満の人は、3種類ある被保険者種別のいずれかに、月単位で区分されます。

国民年金の上の階層に厚生年金がある構造なので、国民年金と厚生年金の違いは、国民年金の被保険者種別をベースに押さえていきましょう。

| ■国民年金第2号被保険者 | |

| 加入者 | 会社員など、一定の基準を満たす被用者(雇われている人)が第2号です。 第2号の人は厚生年金に加入し、厚生年金保険料を事業主と折半で納付します。 |

| 保険料 | 厚生年金保険料の自己負担額は、給与・賞与のおおむね9.15%です。給与が30万円であれば2万7,450円、賞与が60万円であれば5万4,900円となり、給与・賞与の増減におおむね比例して保険料が変動します。 厚生年金に加入し、国民年金にも加入している扱いですが、国民年金保険料の納付は不要です。 |

| 受け取れる年金 | 原則として将来、「老齢基礎年金」と「老齢厚生年金」の両方を受け取れます。 |

| ■国民年金第3号被保険者 | |

| 加入者 | 第2号の人に扶養されている配偶者が第3号です。 |

| 保険料 | 第2号である配偶者が加入している厚生年金制度全体で第3号(被扶養配偶者)の給付を賄う仕組みであり、国民年金保険料の納付は不要です。 |

| 受け取れる年金 | 第2号だった期間(厚生年金保険料を納めた期間)がない場合、将来受け取れる公的年金は原則として「老齢基礎年金」だけです。 |

| ■国民年金第1号被保険者 | |

| 加入者 | 第2号でなく、第3号でもない人が第1号です(自営業、学生、無職など)。 |

| 保険料 | 第2号・第3号と異なり、第1号の人には国民年金保険料の納付義務があります。国民年金保険料は、収入の額や有無にかかわらず一律です。毎年度見直され、2023年度の保険料は月額1万6,520円です。 |

| 受け取れる年金 | 第2号だった期間(厚生年金保険料を納めた期間)がない場合、将来受け取れる公的年金は原則として「老齢基礎年金」だけです。 |

保険料を比較すると、厚生年金は給与・賞与の約9.15%(年収480万円なら年間44万円弱)の負担であるのに対し、国民年金は年間20万円弱の負担です。

将来の老齢給付は、原則として全員が「老齢基礎年金(国民年金からの老齢給付)」を受け取ることができ、厚生年金保険料を納めた期間(第2号だった期間)がある人はさらに「老齢厚生年金」も受け取れる、という仕組みです。このことから、公的年金制度は「2階建て」構造といわれます(1階部分が国民年金[基礎年金]、2階部分が厚生年金)。

(2)厚生年金に20年加入した場合に受け取れる年金額の計算方法

厚生年金に20年加入した場合に受け取れる年金額は、納めた厚生年金保険料の総額によって異なります。したがって、いくら年金を受け取れるかを知るためには、自身がどれだけの金額を納めたか、また、これから納める予定になるのかを具体的に計算する必要があります。

①老齢基礎年金の受給額の計算方法

老齢基礎年金の額は、20歳以上60歳未満の40年間(480カ月)における「国民年金の納付月数や厚生年金の加入期間」などに応じて計算されます。具体的な計算方法を、シチュエーションごとにみていきましょう。

<1>40年間「厚生年金保険料を納めた」「厚生年金保険料も国民年金保険料も納める必要がない専業主婦(夫)だった」「国民年金保険料を納めた」のいずれかだった

その年度の満額の老齢基礎年金(2023年の場合は79万5,000円)× 480カ月÷ 480カ月 = 79万5,000円(満額)

<2>20歳になってから就職するまでの2年間国民年金保険料を納めていなかった

その年度の満額の老齢基礎年金(2023年の場合は79万5,000円)×(480カ月-24カ月)÷ 480カ月 = 75万5,250円

<3>40年間のうち、厚生年金に20年加入して厚生年金保険料を納めたが、それ以外の20年間は国民年金保険料を納めずに免除・猶予・追納の手続きもおこなわなかった

その年度の満額の老齢基礎年金(2023年の場合は79万5,000円)×(480カ月-240カ月)÷ 480カ月 = 39万7,500円

②老齢厚生年金の受給額の計算方法

「報酬比例部分」と呼ばれる金額が、老齢厚生年金の受給額です。生年月日や職歴などによっては「経過的加算部分」や「経過的職域加算額」が上乗せされることもあります。

報酬比例部分は、以下の計算方法で算出されます。

報酬比例部分 =「A(2003年3月以前の加入期間の報酬比例部分)」+「B(2003年4月以降の加入期間の報酬比例部分)」

A = 平均標準報酬月額 × 7.125 ÷ 1,000 × 2003年3月までの加入月数

B = 平均標準報酬額 × 5.481 ÷ 1,000 × 2003年4月以降の加入月数

Aの「平均標準報酬月額」とは、2003年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額の総額を、2003月以前の加入期間で割って得た額です。

Bの「平均標準報酬額」とは、2003年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、2003年4月以降の加入期間で割って得た額です。

「今後、年収いくらで何年働くと、その期間の報酬比例部分(老齢厚生年金の概算)はいくらになるか?」、つまり「将来分」は、上記の計算式を簡略化した次の式で簡単に概算できます。

「年収(予想)× 勤続年数(予想)× 0.005481 = 報酬比例部分(予想)」

一方、給与・賞与の「過去分」をさかのぼってご自身で計算するのは実際には大変です。日本年金機構の「ねんきんネット」を利用して試算しましょう。なお、ねんきんネットの利用には登録が必要です(参照:ねんきんネット )。50歳以上の人であれば、日本年金機構から毎年届く「ねんきん定期便」を見るのが最も簡便な方法です。

③加給年金

老齢厚生年金の上乗せ給付として「加給年金」というものがあります。扶養関係に基づく、いわば「家族手当」であり、誰もが受け取れるものではありません。また、加給年金の受け取り見込みについては「ねんきん定期便」に記載されません。

加給年金は、厚生年金の加入期間が20年以上ある人が、老齢厚生年金を受け取れるようになったとき、その人が生計を維持している「配偶者(65歳未満)」または「子(18歳到達年度末までの子、または障害1・2級の状態にある20歳未満の子)」がいるときに請求できます。

加給年金を受け取れるケースの多くは、「自分が65歳になったとき、65歳未満の配偶者を扶養している」ケースであり、この場合の加給年金は年額39万7,500円です(2023年度)。加給年金は、配偶者が65歳に達するまで受け取ることができます。年下かつ収入が少ない配偶者がいる人は、加給年金も意識しておいた方がよいでしょう。

(3)厚生年金に20年加入すると結局いくらもらえるの?

厚生年金に20年加入した場合の老齢厚生年金(報酬比例部分)の予想額(年額)を、年収ごとに、65歳から受け取り開始する前提で表にまとめました。加入期間は2003年4月以降として計算しています。

| 年収 | 老齢厚生年金の予想額(65歳からの年額) |

| 年収300万円 | 32万8,860円 |

| 年収400万円 | 43万8,480円 |

| 年収500万円 | 54万8,100円 |

| 年収600万円 | 65万7,720円 |

繰り返しになりますが、老齢厚生年金の額は、厚生年金に加入していた期間の給与・賞与の総額(年収 × 勤続年数)、いわば生涯賃金におおむね比例するということは覚えておきましょう。20年間、年収600万円の人は、年収300万円の人の2倍の老齢厚生年金を受け取れる計算です。

なお、厚生年金の加入期間が20年以上になると、ご自身が65歳になったときの配偶者の年齢や収入などによっては、前述の加給年金を受け取れる可能性があります。

また、上の表は老齢厚生年金の予想額であり、これとは別に老齢基礎年金(満額なら年額80万円弱)を受け取れることも忘れないようにしましょう。

2.厚生年金の加入期間が20年以外の場合 期間と年収ごとにみる年金受給額早見表

10年加入、30年加入、40年加入のパターンを追加して、老齢厚生年金(報酬比例部分)の予想額(年額)を、65歳から受け取り開始する前提でまとめてみましょう。加入期間は2003年4月以降として計算しています。

| 10年加入 | 20年加入 | 30年加入 | 40年加入 | |

| 年収300万円 | 16万4,430円 | 32万8,860円 | 49万3,290円 | 65万7,720円 |

| 年収400万円 | 21万9,240円 | 43万8,480円 | 65万7,720円 | 87万6,960円 |

| 年収500万円 | 27万4,050円 | 54万8,100円 | 82万2,150円 | 109万6,200円 |

| 年収600万円 | 32万8,860円 | 65万7,720円 | 98万6,580円 | 131万5,440円 |

例えば「年収300万円で40年加入」「年収400万円で30年加入」「年収600万円で20年加入」の場合、厚生年金に加入していた期間の給与・賞与の総額は同額です(1億2,000万円)。したがって老齢厚生年金(報酬比例部分)の予想額(年額)も同額(65万7,720円)になっていることを確認できます。

ただし、実際には給与・賞与の増減があると想定されます。また、上の表では経過的加算・加給年金も考慮していません。あくまでも目安としてください。

なお、老齢厚生年金は、厚生年金に1カ月以上加入していれば受け取ることができます。ただし、「厚生年金の加入月数」「国民年金の第3号であった月数」「第1号であった期間に国民年金保険料を納めた月数」などの合計が120カ月(10年)以上ある必要があります。

3.年金受給額を増やすためにはどうすればいい?

自身がもらえる年金受給額を実際に把握してみると、「このままで老後は大丈夫だろうか」と不安を抱く人もいるかもしれません。年金受給額は、工夫次第で増やすことが可能です。どのような方法があるか、こちらで確認していきましょう。

(1)月額給与63万5,000円・賞与150万円を目指す

老齢厚生年金の受給額を増やすには「厚生年金保険料をできるだけ多く納める」に尽きます。そのためには、身も蓋(ふた)もない言い回しですが、給与を上げることが大前提です。厚生年金保険料が上限となる「月給(給与)63万5,000円、賞与(1回あたり)150万円」を目指しましょう。

そのうえで、可能であれば、厚生年金に加入する働き方を60歳以降もできるだけ長く続けましょう。厚生年金には、最長で70歳に達するまで加入できます。定年退職などで給与・賞与が大幅に減るとしても、それに応じた厚生年金保険料を納めることにより、受け取る老齢厚生年金を増やすことができます。

(2)「付加年金」または「国民年金基金」へ加入する

国民年金第1号被保険者の方は、「付加年金」の利用、または「国民年金基金」への加入を検討しましょう。「付加年金」とは、国民年金保険料に付加保険料(月額400円)を加えて納めることで、その月数に応じた付加年金が老齢基礎年金に上乗せされる制度です。

付加年金で受け取れる1年間の年金額は、200円 × 付加保険料納付月数です。たとえば、40歳から60歳までの20年間付加年金を支払うと、以下の計算になります。

・支払う額

月400円 × 12カ月 × 20年間 = 9万6,000円

・追加される年金額(年間)

月200円 × 240カ月(20年) = 4万8,000円

つまり、2年以上年金を受給すれば、元が取れるというわけです。なお、付加年金の利用は、次に紹介する国民年金基金との二者択一であり、併用はできません。

付加年金では額が少ないと考える場合は「国民年金基金」を検討してください。国民年金基金は日本年金機構ではなく、国民年金基金連合会が業務運営を統括しています。

国民年金基金の掛け金は、月額6万8,000円が上限です。「口数制」で、月額6万8,000円以内で給付の型と加入口数を選択する仕組みです。

受け取れる年金額は、加入時の年齢や加入可能期間、選択する型、2口目以降との組み合わせなどによって異なります。詳しくは「国民年金基金パンフレット」をみてください。なお、国民年金基金に加入すると、付加年金と、このあと紹介する個人型確定拠出年金(個人型DC、iDeCo)は利用できません。

(3)国民年金に任意加入する

「学生時代に20歳になってから就職するまでの数年間、国民年金保険料を納めていなかった」など、国民年金の第1号だった期間に国民年金保険料を納めなかった月がある人は、そのままでは満額の老齢基礎年金を受け取れません。

このような場合で、60歳到達の直前に国民年金の第3号または第1号だった人は、60歳になり次第、速やかに国民年金に「任意加入」しましょう。60歳以降に国民年金保険料を納めることで、老齢基礎年金を満額にする、または満額に近づけることができます。第3号だった人は、あわせて「付加年金」も申し込むと、老齢基礎年金の受給額を増やせます。第1号だった人は、国民年金基金、iDeCo、付加年金のいずれかを検討しましょう。

一方、国民年金の第2号の人(厚生年金に加入している人)は、60歳になっても国民年金に任意加入することはできません。しかしながら、厚生年金に加入する働き方を60歳以降も続けることにより、老齢基礎年金は増やせないものの、その分、老齢厚生年金の「経過的加算」を増やすことができます。

(4)繰り下げ受給をおこなう

老齢基礎年金と老齢厚生年金の受け取り開始時期は「65歳に達したとき」が原則ですが、本人の希望によって受け取り開始時期を「66歳以降、75歳未満」に遅らせて、受け取る年金の額を増やすことが可能です。これを「繰り下げ受給」といいます。

受け取り開始時期を1カ月遅らせるごとに、受け取る年金の額は0.7%増えます。1年・5年・10年遅らせたときにいくら増額するのかみていきましょう。

●1年遅らせて66歳から受け取る場合、8.4%増額(0.7 × 12カ月)

●5年遅らせて70歳から受け取る場合、42%増額(0.7 × 60カ月)

●10年遅らせて75歳から受け取る場合、84%増額(0.7 × 120カ月)

繰り下げる場合の受け取り開始時期は、老齢基礎年金と老齢厚生年金の「両方同時」以外に、「片方だけ」や「別々」といった指定もできます。

なお、加給年金は、老齢厚生年金を繰り下げようとして待機している間は、受け取れません。また、加給年金は、繰り下げた老齢厚生年金の受け取りを開始しても、増額の対象になりません。65歳になったときに加給年金を受け取れそうな人は、「老齢厚生年金を繰り下げて加給年金を諦める」か、「繰り下げずに受け取りを始める」かの検討が必要です。

また、「特定健康保険組合(特例退職者医療制度がある健康保険組合)」に加入していた人(または加入している会社員)の場合、「老齢厚生年金を繰り下げて年金額を増やす」のと、「繰り下げずに特例退職者医療制度を利用して世帯の公的医療保険料や医療費の負担を抑える」のと、どちらがよいかの検討も必要です。

4.老後の生活費に不安があるなら……知っておきたい準備方法

公的年金だけでは不安という方は、今のうちから対策を考えておきましょう。老後に備えて知っておきたい準備方法として、運用益非課税の投資制度を紹介します。

(1)NISA

2023年現在、少額投資非課税制度(NISA)には「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類がありますが、2024年1月に抜本的な拡充が予定されています。2024年から利用できる新しいNISAの要点は次のとおりです。

| 年間投資枠 | 360万円 |

| 非課税保有期間 | 無期限 |

| 非課税保有限度額(総枠) | 1,800万円(元本ベース) |

| 口座開設期間 | 恒久 |

| 投資対象商品 | 積み立て・分散投資に適した投資信託など |

金融資産形成(投資)をこれから始める人や、これから本格化する人は、この新しいNISAを主軸に資産形成すべきでしょう。無期限の運用益非課税で、金融資産を育てられます。

(2)企業型DC

「企業型確定拠出年金(企業型DC)」は、労使合意に基づいて企業が導入する退職金・企業年金制度の一つです。勤めている会社が企業型DCを導入していて、会社(事業主)が掛け金を負担してくれるタイプであれば、利用できる人は、NISAに加えて企業型DCを上限まで利用しましょう。掛け金は事業主負担、運用益は非課税で「じぶん年金(退職金)」を育てられます。

また、会社が導入している企業型DCが、従業員の希望に応じて、従業員の自己負担分を事業主掛け金に上乗せする「加入者掛け金(マッチング拠出)制度」も導入しているタイプであれば、利用できる人は上限までマッチング拠出を利用しましょう。

(3)個人型DC(iDeCo)

「個人型確定拠出年金(個人型DC、iDeCo)」は、もともとは企業型DCに加入できない人向けに作られた、個人向けの確定拠出年金制度です。企業型DCに加入できない人は、NISAに加えてiDeCoも検討しましょう。

ただし、iDeCoに加入できるかどうか、加入すべきかどうかは、本人の働き方、企業年金制度や国民年金基金の加入状況などによって異なります。またiDeCoは、NISAや企業型DCとは違い、個人負担の手数料が毎月かかります。とはいえ運用益非課税の制度ですので、NISAや企業型DCと同様のメリットがあります。

5.おわりに

厚生年金と国民年金の違い、年金額の計算方法や増やす方法などを紹介しました。老後生活費の不安を減らすためには、「できるだけ長く働く」とともに「資産形成」に取り組み、「繰り下げ受給」を目指す考え方が有効です。

(ファイナンシャルプランナー 福嶋淳裕)

"いくら" - Google ニュース

July 05, 2023 at 09:03AM

https://ift.tt/o1ng9lL

厚生年金に20年加入するといくらもらえる? 計算方法も詳しく解説 - 朝日新聞デジタル

"いくら" - Google ニュース

https://ift.tt/VfmRJNj

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

0 Comments:

Post a Comment