住宅ローンを利用する際には、長期にわたって安定した返済を続けていく必要があります。

そのため、借入額を決めるうえでは、毎月どのくらい返済していくこととなるのか、具体的な金額を明確にしておくことが大切です。

今回は、月々いくらの支払いが妥当なのか、具体的なケースをもとに目安をシミュレーションしてみましょう。

住宅ローン利用額を決める3つの基準

住宅ローンは、希望する金額を自由に借りられるわけではありません。一定の基準をもとに、金融機関の審査によって上限額を判断されるのです。

ここでは、住宅ローン借入限度額を決める3つの基準について見ていきましょう。

1.仕事や収入

住宅ローン審査において、もっとも基本的な項目となるのは、仕事と収入です。現在の年収とともに、雇用形態や勤続年数、勤務先の事業規模といった項目が主な審査基準となります。

2.年齢

住宅ローンの審査においては、申込者の現在の年齢とともに、「完済年齢」も審査の対象となります。

返済期間の長短によって完済時の年齢も変化するため、全額返済が終わったときに何歳になっているのかも、重要な審査ポイントとなるのです。

返済期間が短いほど完済年齢も若くなるため、審査では有利に働きます。しかし、返済期間を短縮すると、月々の返済額が増加するため、返済計画を立てるのが難しくなりやすいといえます。

3.月々の返済額

年収に対して、年間の返済額がどれくらいの割合を占めるのかを示す数字を「返済負担率」と呼びます。返済計画の妥当性を確かめる指標となるため、審査でも特に重要視される項目です。

返済負担率の審査基準は金融機関ごとに異なるものの、「30~40%以下」に収まっていることが条件とされているケースが多いです。また、安定した返済を続けられる返済負担率の目安は、一般的に25%以下とされています。

たとえば、年収400万円で返済負担率を25%とした場合、月々の返済額は「400万円×0.25÷12ヶ月=8.3万円」となります。つまり、毎月の支払いが8万3,000円以下に収まるような返済計画ならば、安全性が高いと判断されやすいのです。

月々の返済金額を左右する3つのポイント

借入額を決める要素を確認したところで、続いて月々の返済額を左右するポイントを見ていきましょう。

借入額が同じでも、毎月の返済額はさまざまな要素によって変化するため、返済計画を立てるうえでは意識しておきたい部分です。

返済期間

通常、借入額が同じであれば、返済期間が長ければ長いほど毎月の支払額は少なくなります。一方、返済期間が長いと利息がかかる部分は増えるため、総支払額も高くなります。

そのため、返済期間の長短については、どちらがベストであるかが人によって異なるのです。

毎月の支払額を増やして早期に返済を終えるか、家計の負担を抑えるために長期の返済計画を立てるのかについて、ライフプランを踏まえて検討することが大切です。

返済方法

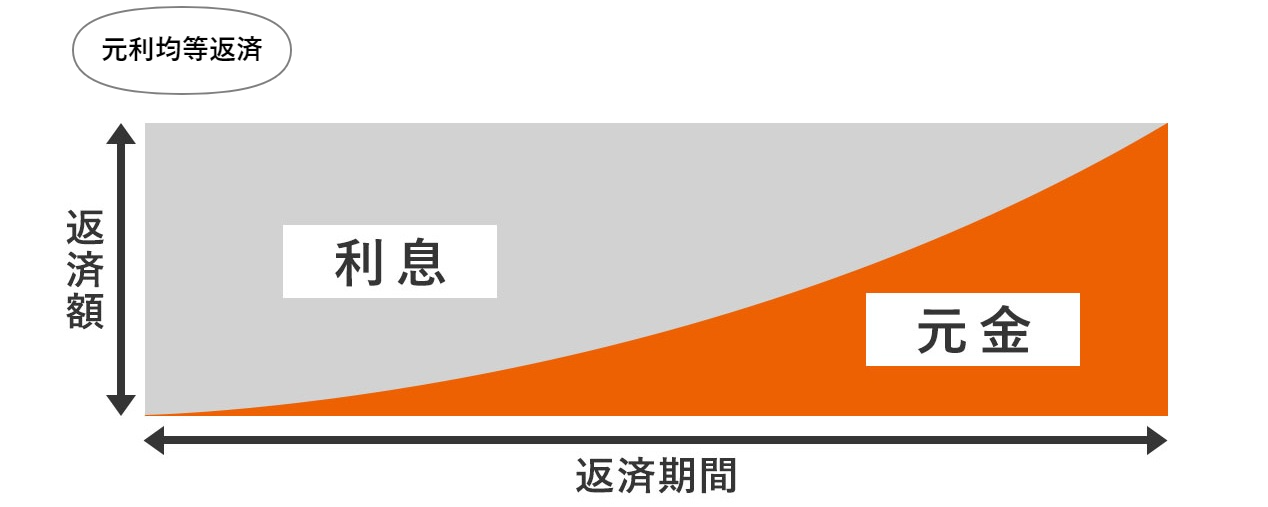

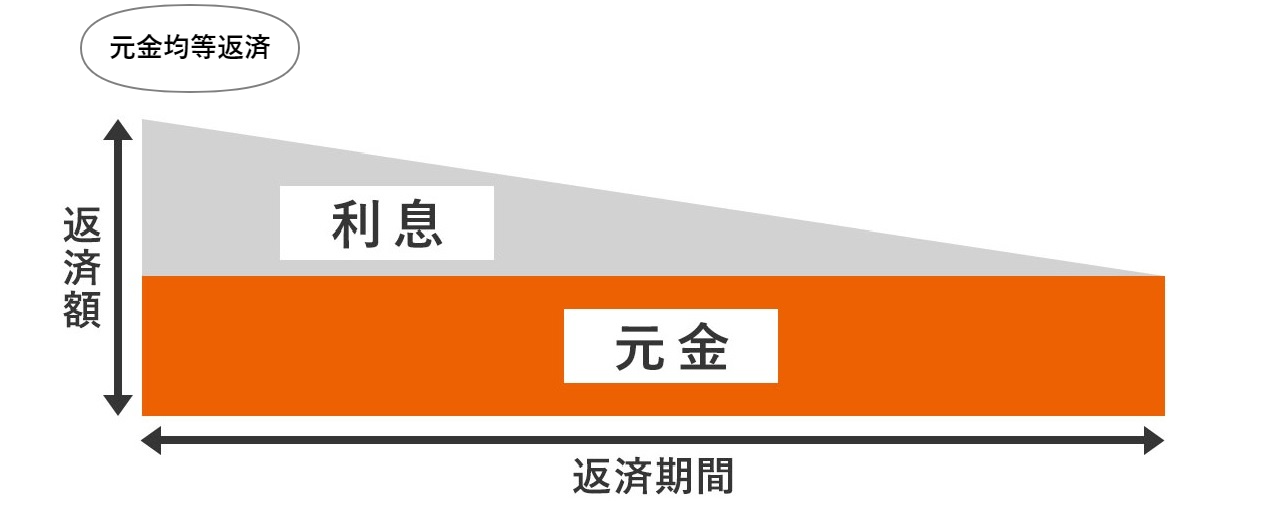

月々の返済額には、返済方法も大きな影響を与えます。住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があり、それぞれ異なる特徴を持っています。

元利均等返済は、毎月の返済額を一定にそろえる返済方法であり、返済計画が立てやすくなる点がメリットです。

一方、元金均等返済は、元金を均等に分けて支払うものの、返済当初は利息部分の支払いが大きくなります。そのため、当初の負担は大きくなるものの、総支払額は元利均等返済よりも小さくなるのがメリットです。

返済方法については、原則として後から変更することができません。どちらがいいかは世帯ごとに異なるため、家計とのバランスを考慮しながら慎重に判断することが大切です。

金利プラン

住宅ローンの金利プランには、大きく「固定金利」「変動金利」「固定金利期間選択型」の3種類があります。

固定金利は、返済当初から完済まで金利が一定になるため、安定した返済計画を立てられる点がメリットです。

一方、変動金利は固定金利よりも最初の金利は低めに設定されているものの、途中で変動することもあります。ただ、金利変動の上限はあらかじめ決められているため、一定期間は急激に支払額が増える心配はありません。

固定金利期間選択型は、当初の一定期間を固定金利で支払い、途中から任意に変動金利へと移行できるタイプのプランです。

3つのプランはそれぞれ異なる特徴を持っているため、メリットとデメリットを慎重に比較することが大切となります。

家賃と同額なら本当に安心? 月々の返済額を決める際の注意点

月々の支払額を決める方法のひとつに、現在の家賃と同額に設定するといったものが挙げられます。しかし、この方法にはいくつかのリスクが存在しているのです。

ここでは、月々の返済額を決める際の注意点を解説します。

住宅購入費以外のコストに目を向ける

マイホームを保有し続ける際には、固定資産税や都市計画税といった各種税金がかかります。また、一戸建ての場合は、自己責任のもとでメンテナンス費用を負担する必要もあるのです。

そのため、家賃と同額に設定してしまうと、税金や修繕費などに手が回らなくなってしまうこともあります。

金利の変動リスクに備える

変動金利の場合は、後から金利変動によって支払額が増加してしまう可能性があります。そのため、家賃と同額に設定していても、途中から負担が増加するリスクがあるのです。

こうした理由から、さまざまなリスクに備えるためにも、毎月の返済額は家賃よりもやや低い値に設定すべきだといえます。月々の返済とともに、一定額の貯蓄を続けられるような計画を立てておくと安心です。

具体的なイメージを持とう! 住宅ローンの借入額と生活費のシミュレーション

LIFULL HOME’Sの「おうち予算シミュレーション」では、現在の年収をもとに、具体的な返済計画をシミュレーションすることができます。

ここでは、具体例を挙げて、実際に返済計画を立ててみましょう。

おうち予算シミュレーションの使い方

https://lifullhomes-index.jp/sim/household/

おうち予算シミュレーションでは、「年齢」「配偶者・子どもの有無」「収入」「住宅ローン以外の借入金」「頭金」を入力することで、借入限度額の目安と生活費の目安を調べることができます。

特に便利な点は、「理想値」をもとに生活費を自動で計算してくれるところです。

それによって、無理のない返済金額を診断できるため、ひとつの基準として捉えることができるでしょう。

【年収別】借入限度額と生活費のシミュレーション

今回は、一例として以下の条件を定めて、年収別に返済計画をシミュレーションしていきます。

なお、おうち予算シミュレーションでは、現在の金利をもとに「金利0.5~2.0%」で設定されています。実際の金利は、利用する住宅ローンによっても異なるので、注意しておきましょう。

前提条件

- 30歳

- 配偶者あり

- 子ども1人

- 住宅ローン以外のローンなし

- 頭金、ボーナス払いなし

- 返済期間35年

- 月々2万円を貯蓄

|

年収 |

||||

|---|---|---|---|---|

|

400万円 |

500万円 |

600万円 |

700万円 |

|

|

借入限度額の目安(金利0.5%〜2%) |

1,800~2,300万円 |

2,500~3,200万円 |

2,900~3,800万円 |

3,800~4,900万円 |

|

住宅ローン返済額 |

6万円 |

8万円 |

10万円 |

13万円 |

|

返済負担率 |

24% |

27% |

26% |

29% |

|

住宅費※ |

5万円 |

5万円 |

5万円 |

5万円 |

|

生活費 |

12万円 |

16万円 |

20万円 |

24万円 |

|

貯蓄 |

2万円 |

2万円 |

3万円 |

2万円 |

※住宅費は管理費や修繕積立金、固定資産税などの目安金額の総称を示す

この診断結果は、あくまでも一例にすぎません。おうち予算シミュレーションでは、診断結果から返済負担率や生活費を細かく変更することができます。

月々の生活費は世帯によっても異なるため、家庭の実情に合わせて、実際に利用しながら調整してみるといいでしょう。

早く完済するべき? 繰り上げ返済のメリットと注意点

住宅ローンの返済にゆとりが生まれたときには、「繰り上げ返済」をすることで総支払額を減らすことができます。ここでは、繰り上げ返済のメリットと注意点を見ていきましょう。

繰り上げ返済の方法とメリット

繰り上げ返済とは、本来の返済額に加えて、別枠で任意の金額を返済する方法です。

繰り上げ返済で支払ったお金は元金の返済にあてられるため、利息の対象となる金額が少なくなり、総支払額を短縮できる点が大きなメリットです。

「期間短縮型」と「返済額軽減型」

繰り上げ返済の方法には「期間短縮型」と「返済額軽減型」の2種類があります。

期間短縮型は、繰り上げ返済をした分だけ支払期間が短くなる方法です。一方、返済額軽減型は、支払期間に影響を与えない代わりに、毎月の返済額を減らすことができます。

早期完済を目指すなら期間短縮型、毎月の家計にゆとりがほしい場合には返済額軽減型を選びましょう。

繰り上げ返済の注意点

繰り上げ返済をする場合、金融機関によっては手数料がかかってしまうことがあります。そのため、事前に手数料の金額や仕組みについて調べておきましょう。

また、手元の資金をすべて繰り上げ返済にあててしまうと、万が一のときには家計が不足してしまう可能性があります。無理に繰り上げ返済をするよりも、一定の金額は手元に残しておけるように意識することが大切なのです。

住宅ローンは、さまざまなローンのなかでも低金利な融資です。繰り上げ返済はライフステージの変化を考慮したうえで、それでもゆとりがあるときに行うようにしましょう。

住宅ローンの借入額は月々の返済額を明確にしたうえで決めよう

- 住宅ローンの借入額は、年収や仕事の状況、年齢、返済負担率によって決まる

- 月々の返済額は、返済期間や返済方法、金利によって異なる

- さまざまなリスクを考え、月々の返済額を「家賃と同額」に設定する際は要注意

- 返済プランを立てる際にはおうち予算シミュレーションの活用がおすすめ

- 繰り上げ返済は家計にゆとりがあるときに行う

"いくら" - Google ニュース

May 12, 2021 at 12:39PM

https://ift.tt/3eKrx6c

【ホームズ】月々いくらの支払いが妥当? 住宅ローン返済額の目安をシミュレーション | 住まいのお役立ち情報 - LIFULL HOME'S(ライフルホームズ)

"いくら" - Google ニュース

https://ift.tt/3amK9Ff

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

0 Comments:

Post a Comment